カテゴリ:住宅ローン基礎知識 / 投稿日付:2023/08/21 10:14

浜松市中央区のセンチュリー21浜松不動産販売です。

「住まいの購入」は、一生のうちにそう何度もあるものではありません。それだけに、できるだけ条件が良く、みなさんが納得のゆく物件を購入したいものです。そのためには、専門の知識を持った「信頼できるパートナー選び」は大切な第一歩であると言えます。センチュリー21のスタッフは、常にお客様の気持ちになって、心のこもったお手伝いをさせていただきたいと思っています。

『住宅ローンの基礎知識』として全11回に渡り住宅ローンを選ぶ際に知っておきたい情報をご案内します。

住宅購入の検討時から考えておきたいこと、実際に借りる時に必要な物など、11の項目に分けてわかりやすく説明しています。 ぜひ住宅ローンを選ぶ際に参考にしてください。

-------------------------

住宅ローンの借り換え

-------------------------

新たな住宅ローンを借入れて得た資金で、今までの住宅ローンを一括返済することが住宅ローンの借り換えです。金利が下落している状況では、よく実施されてきました。そのメリットやデメリットおよび注意点は次のとおりです。

<借り換えのメリット>

今までの金利より低い金利のものに借換えることにより、支払利息を軽減する効果が得られること。

<借り換えのデメリット・注意点>

手続きは、新しいローンを組むことと同じなので、諸経費がかかること。ローン契約書印紙代、事務取扱手数料、保証料、登記費用等がかかるので、これらのコストも含めて、返済総額の軽減効果があるかどうかをチェックすることが必要です。 また、当面の金利が低くなるからと固定金利型から変動金利型、または固定金利選択型に借り換えた場合は、将来の金利上昇リスクを負うことになりますので、現在の返済額だけでなく、トータルで利息軽減効果が出るかどうかも同時に十分考慮する必要があります。

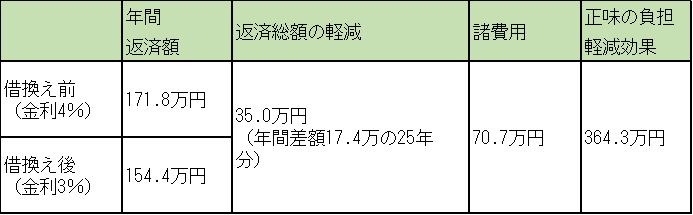

借り換えの効果は?

・借入3,000万円、期間30年間の住宅ローンで、残り期間25年の時点で、借り換えをした場合

(担保評価などには問題なく、全額借り換えできるとする)

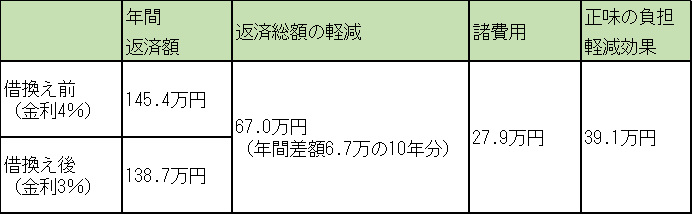

・借入2000万円で、期間20年、残り期間10年の時点で借り換えをした場合(他は上記同様)

<借り換えのデメリット・注意点>

なお、借り換えはどの住宅ローンでもできるわけではありません。

■公的ローンへの借り換えは利用できない

■民間でも同じ金融機関内で1つの住宅ローンから別の住宅ローンへは借り換えできない場合がある

■担保評価もその時点で行われるので、担保割れしている場合には借り換えできない場合もある(なお、一部の金融機関では、担保割れでも対応できるような借り換えローンを取扱っている)

■過去1年間の支払いに延滞がある

といった点に留意して、利用できるかどうかを検討しましょう。

----------------------------------------

本日は以上となります。

浜松市中央区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

これからマイホームの購入をお考えの方

住宅メーカーは決まっているけど土地が見つからない方

分譲マンションをお探しの方

中古住宅の購入を検討されている方

新築建売の購入をお考えの方

買い替えを検討されている方

資金計画からお引渡しまで、豊富な情報と経験を持ったセンチュリー21浜松不動産販売のスタッフが、お客様の様々なご要望に沿ったアドバイスをいたします。

☎ 0120-947-454 (通話料無料)

お問い合わせフォーム からでも承っております。

浜松市や周辺エリアで、不動産の購入をご検討中の皆様、センチュリー21浜松不動産販売にお気軽にお問い合わせください。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓